|

|

Le Boston Consulting Group (BCG), un ami qui vous vole bien

2 juillet 2013

Karel Vereycken (Nouvelle Solidarité)—Alors que les chefs d’État et de gouvernement de l’Union européenne viennent de conclure, lors du dernier sommet du Conseil européen à Bruxelles, le 27 juin 2013, un accord de principe sur le sujet, nous avons ici décrypté et mis en garde contre les nouvelles législations de « résolution bancaire » calquées sur les propositions de la Banque des règlements internationaux (BRI). En complément des renflouements publics (bail-out), ces législations de « résolution bancaire » prévoient des renflouements internes (bail-in) visant à mettre à contribution, suivant un ordre hiérarchique défini d’avance, l’ensemble des créanciers de la banque en difficulté. Nouveauté exquise : les déposants sont désormais considérés comme des créanciers. Pour l’instant, bien que tout indique que cela risque de changer rapidement, seuls les dépôts inférieurs à 100 000 euros (par personne et par banque), sont considérés comme garantis. A part les obligations sécurisées (covered bonds), les produits financiers dérivés hautement spéculatifs et les crédits interbancaires d’une maturité de moins de sept jours, les actions, obligations et dépôts au-dessus de 100 000 euros (à part certaines entreprises dont la situation sera examinée si le texte actuel devient loi) peuvent être « mis à contribution », c’est-à-dire soit confisqués, soit convertis dans des reconnaissances de dette à long terme, et ceci pour éviter tout effet de contagion menaçant la stabilité financière. Comme le notait la revue Express.be, l’idée n’est pas nouvelle. Déjà, en septembre 2011, un rapport du Boston Consulting Group (BCG) avait souligné que l’accaparement des biens privés – du jamais vu depuis les années 1930 – était la seule solution pour soulager le système.

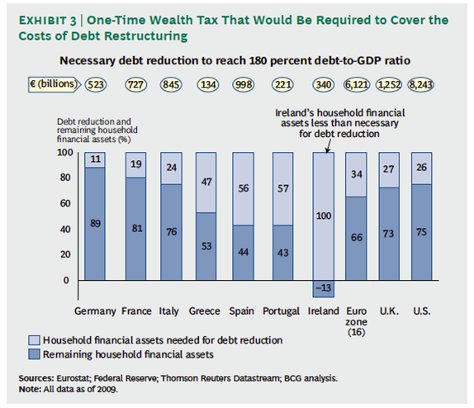

En conséquence, craignant que « l’incapacité d’agir de façon décisive n’accroisse de façon significative le risque de voir la crise financière et économique sortir de tout contrôle », les auteurs en concluent que « soit les politiques organisent une restructuration de la dette du monde occidental et/ou génèrent rapidement de l’inflation, soit nous risquons d’affronter une situation échappant à tout contrôle. Et dans ce cas, il n’y aura aucun endroit où se cacher ». Dans leur étude de septembre 2011, Collateral damage. Back to Mesopotamia ? [1] The looming Threat of debt restructuring (Dommage collatéral. Retour à la Mésopotamie ? La menace imminente d’une restructuration de la dette), ils ne font pas dans la dentelle. Postulant que la politique de la planche à billets ne réussira pas à provoquer la moindre inflation et qu’il faudra bien se débarrasser de l’énorme montagne de dette accumulée, il faut envisager ce qu’ils reconnaissent eux-mêmes comme une « action drastique ». D’ailleurs, observent-ils, trois économistes de la BRI viennent de souligner l’importance d’une restructuration de la dette. L’idée est de ramener la dette totale (État, entreprises et ménages cumulés) de chaque pays en dessous de 180 % du PIB. Vu le niveau d’endettement des uns et des autres, la force de frappe du MES sera totalement insuffisante. En dernier ressort, il faudra donc prendre l’argent là où il est : dans la poche des citoyens.

« La restructuration du surendettement dans la zone euro nécessitera du financement et sera un sacré défi. Afin de financer une restructuration contrôlée, les politiques pourraient conclure à la nécessité de taxer la richesse existante du secteur privé. Beaucoup de politiques estiment que taxer les avoirs financiers est la façon la plus équitable de résoudre le problème. Cependant, taxer les avoirs financiers mettra en lumière le fait que ces investissements n’ont pas autant de valeur que ne le pensent leurs propriétaires, étant donné que les créanciers (gouvernements, ménages et entreprises) seront incapables d’honorer leurs engagements. (…) Pour la plupart des pays, un ‘haircut’ [réduction d’office] de 11 à 30 % suffirait pour couvrir les coûts d’une restructuration ordonnée de la dette. Grèce, Espagne et Portugal sont les seuls pour qui le fardeau pesant sur le secteur privé sera nettement supérieur (…) Dans le contexte général de l’avenir de la zone euro, les politiques devraient proposer un partage plus large du fardeau de la dette, de sorte que les contribuables de pays tels que l’Allemagne, la France et les Pays-Bas contribuent bien plus que la part requise pour réduire leur propre charge de dette. Ce serait impopulaire, mais les banques et les compagnies d’assurance de ces pays en bénéficieraient. Bien sûr, précisent les auteurs, dans ce cas, il faudrait écrémer les dépôts au-dessus d’un certain seuil, disons au-dessus de 100 000 euros, et prendre des mesures fiscales permettant de rendre acceptable une telle ponction. Comme trop souvent, il suffit de requalifier un acte odieux pour en faire une vertu. Grâce aux auteurs, ce qu’on appelait jusqu’ici un vol devient soudainement « un impôt unique et non renouvelable sur les avoirs financiers, permettant de réunir les fonds nécessaires d’une restructuration ordonnée de la dette, » précondition de la relance ! » [1] Région où l’on effaçait à intervalles régulières les dettes inscrites sur les tablettes qu’on brisaient lors de fêtes publiques |